(来源:于博宏观札记)

作者:于博 敬成宇

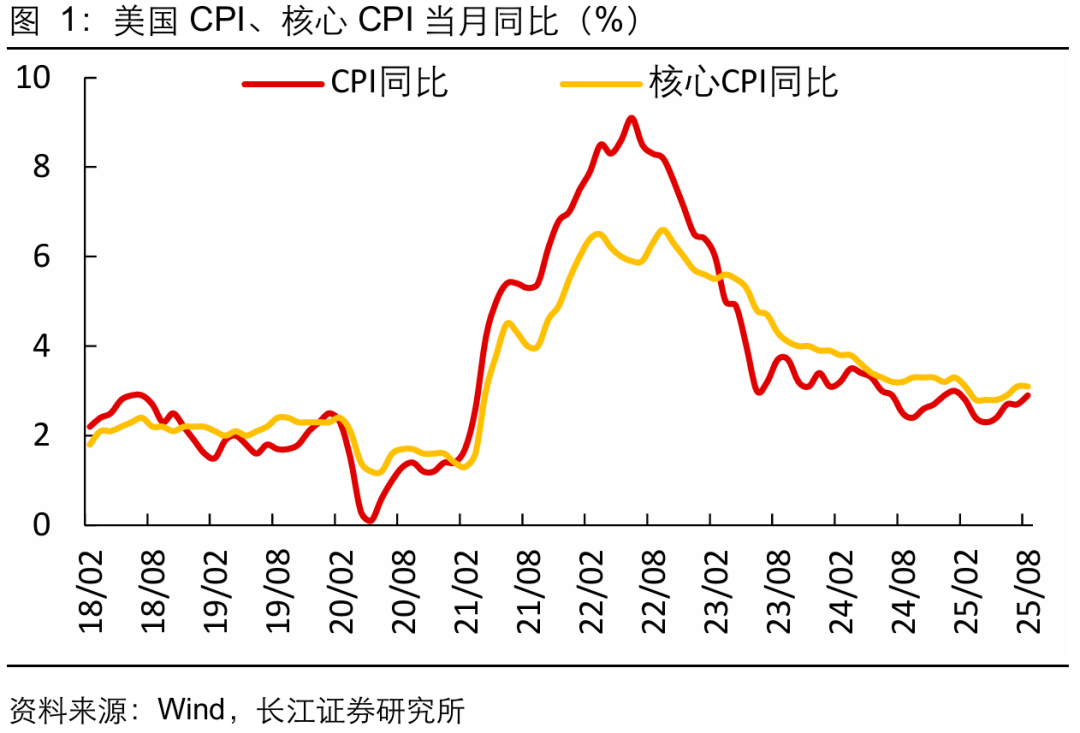

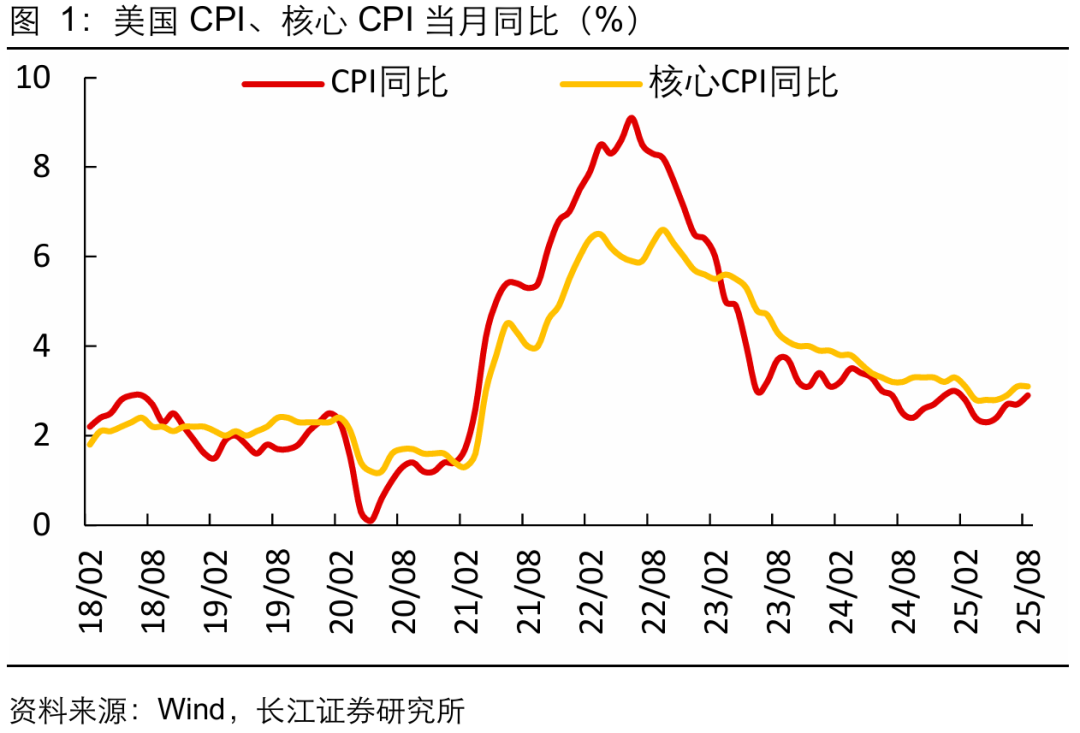

2025年9月11日,美国劳工统计局公布2025年8月份的CPI数据:美国8月CPI同比增加2.9%,前值2.7%,市场预期2.9%;核心CPI同比增加3.1%,前值3.1%,市场预期3.1%。

核心观点 ]article_adlist-->1. 2025年8月,美国整体通胀有所反弹但主要源于食品和能源价格上涨,核心通胀仍延续温和表现。

2. 具体来看:1)食品、能源CPI环比增速均上升;2)关税影响显现,服装价格上涨,核心商品通胀压力上升;3)住房CPI环比增速回升,但核心服务通胀压力有限。

3. 往前看:短期内,美国“就业走弱,通胀温和”的特征不变,美联储9月大概率降息25BP。进入四季度后,就业市场的下行风险较为确定,关税对通胀的传导较为温和,10月大概率再降息1次;至12月,关税对通胀的影响预计基本反映,美联储或将视就业表现决定是否继续降息。

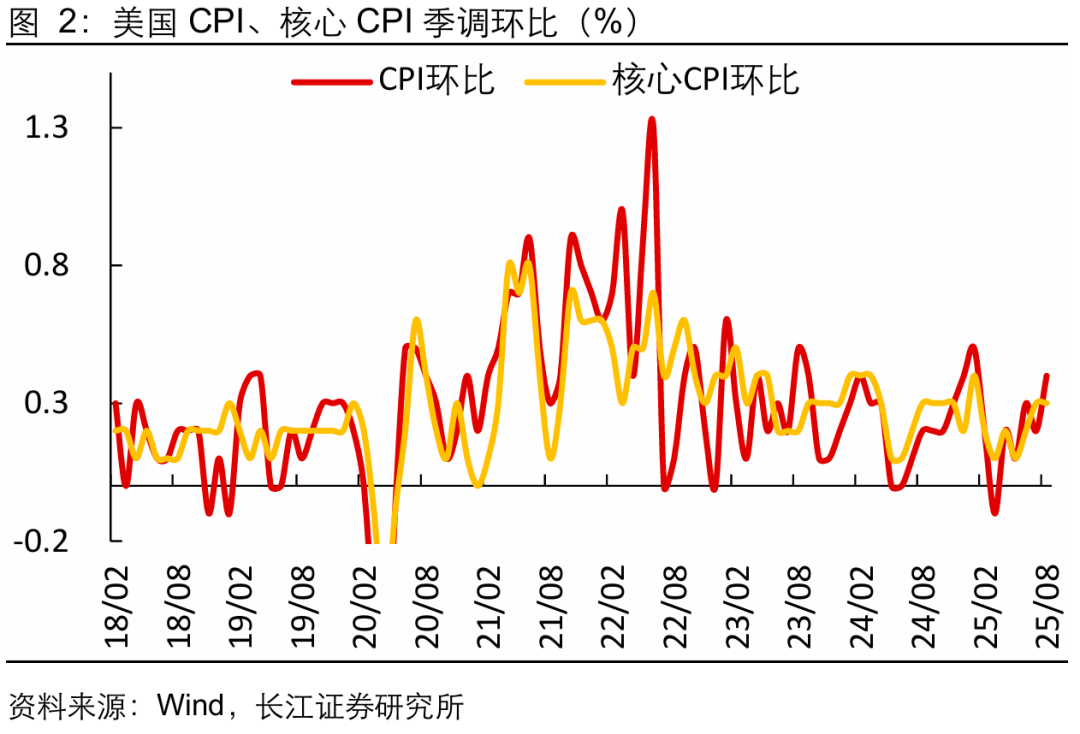

目录 ]article_adlist-->1. 核心CPI同环比均持平前值,通胀延续温和

2. 食品、能源通胀升温,但年内大概率维持温和

3. 关税影响显现服装价格上涨,核心商品通胀压力上升

4. 住房通胀回升,但核心服务通胀压力有限

5. 通胀延续温和,年内降息预期强化

以下是正文 ]article_adlist-->核心CPI同环比均持平前值,通胀延续温和

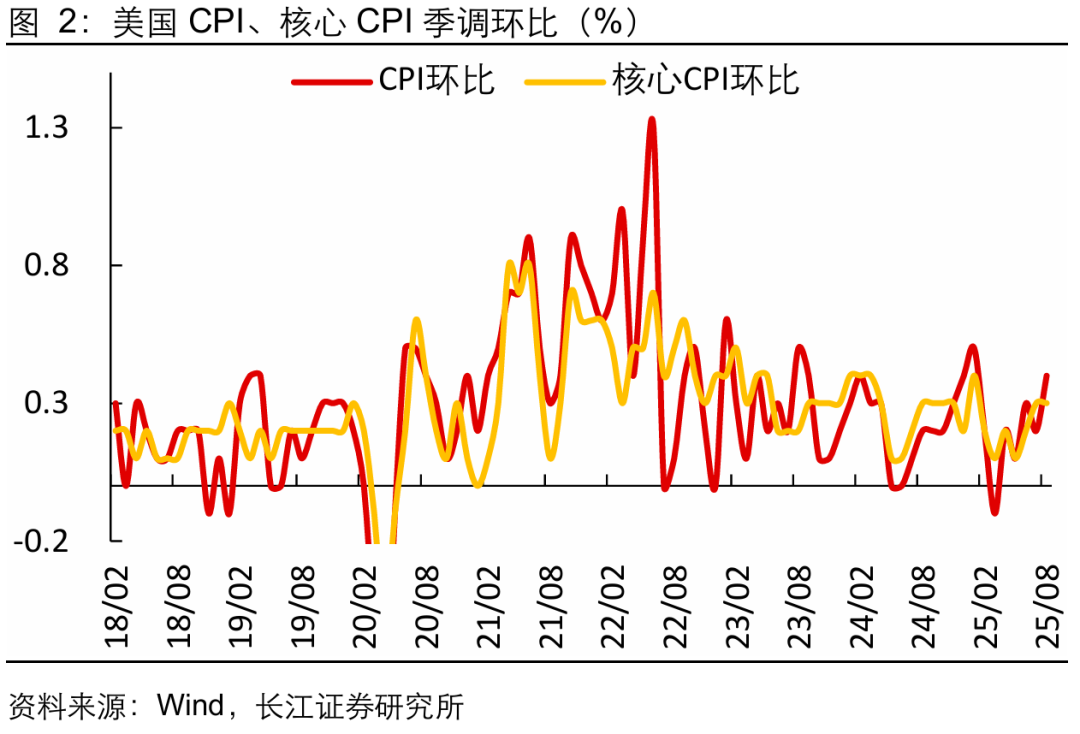

8月美国整体CPI环比涨幅降至0.4%,同比增速升至2.9%,符合预期;核心CPI环比增速持平前值,仍为0.3%,同比增速亦持平前值,录得3.1%,同样符合预期。

综合而言,美国整体通胀有所反弹但主要源于食品和能源价格上涨,核心通胀仍延续温和表现。那么结构上有何具体变化,对美联储降息又有何影响?

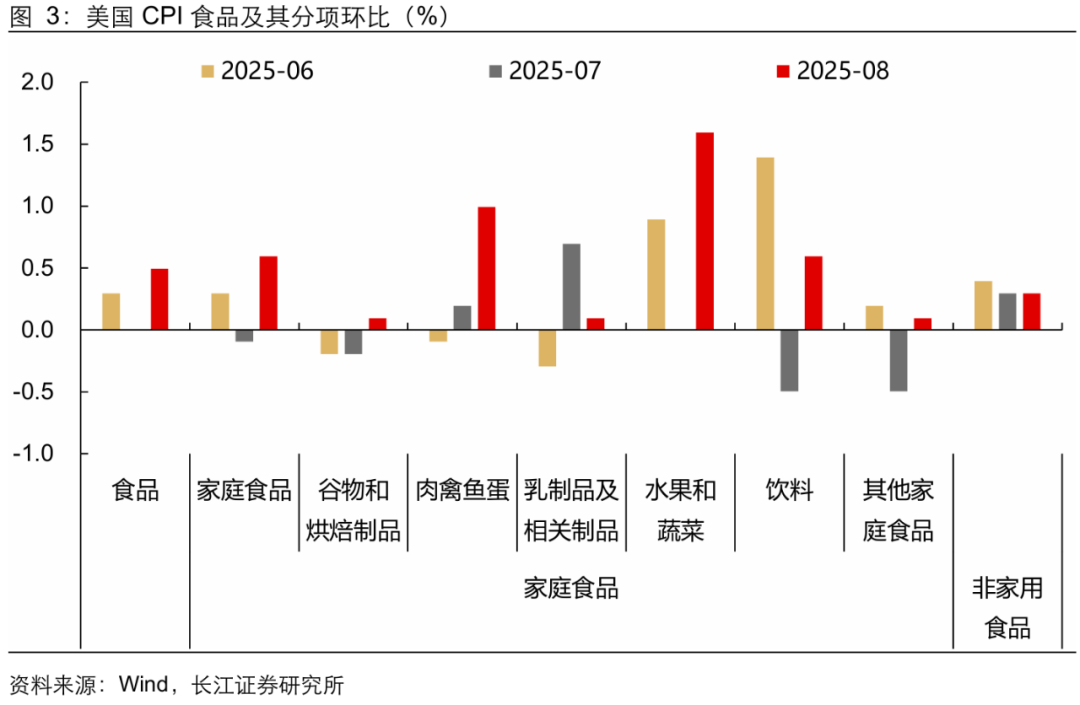

食品、能源通胀升温,但年内大概率维持温和

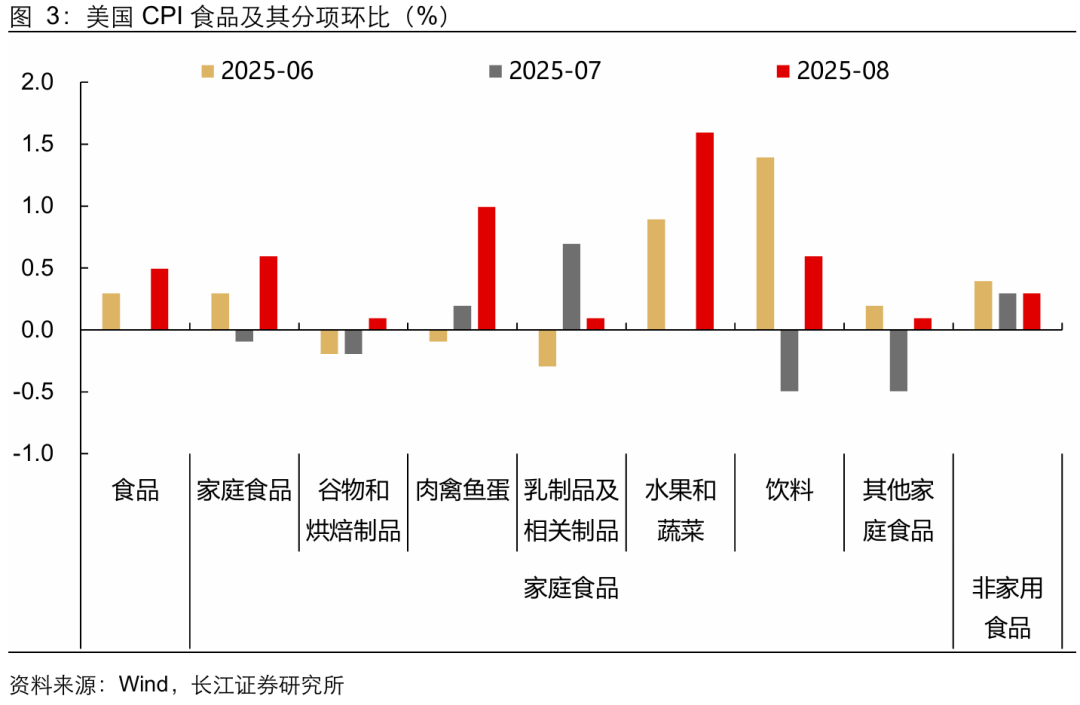

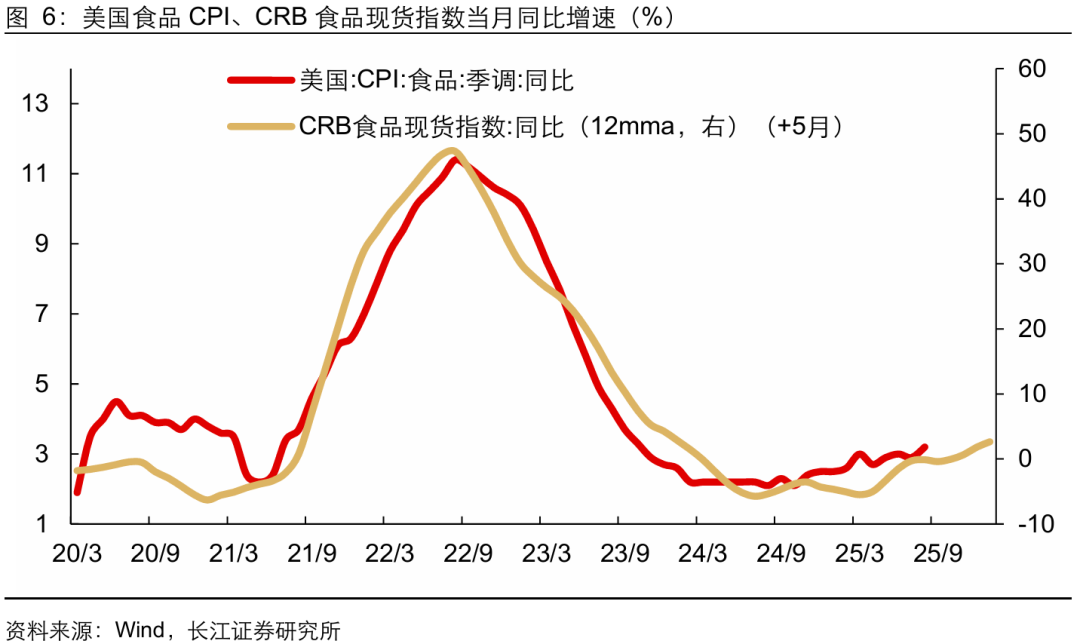

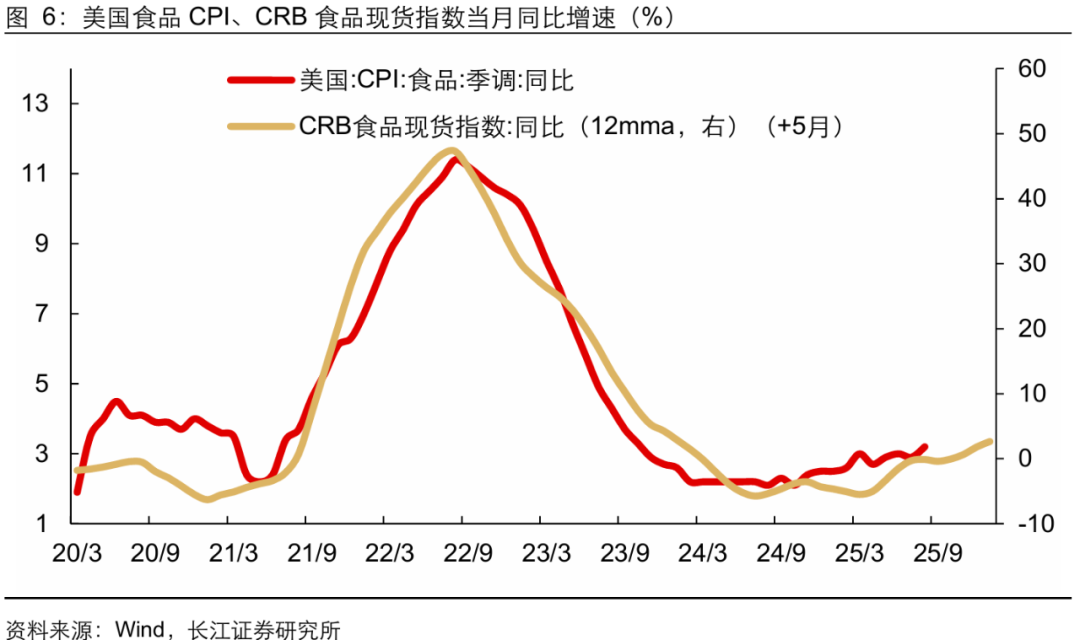

8月美国食品CPI环比涨幅上升。分项来看,食品价格的上涨主要源于家庭食品价格的上涨,非家庭食品价格涨幅则相对稳定,两者合计对8月整体CPI环比贡献0.06pct。

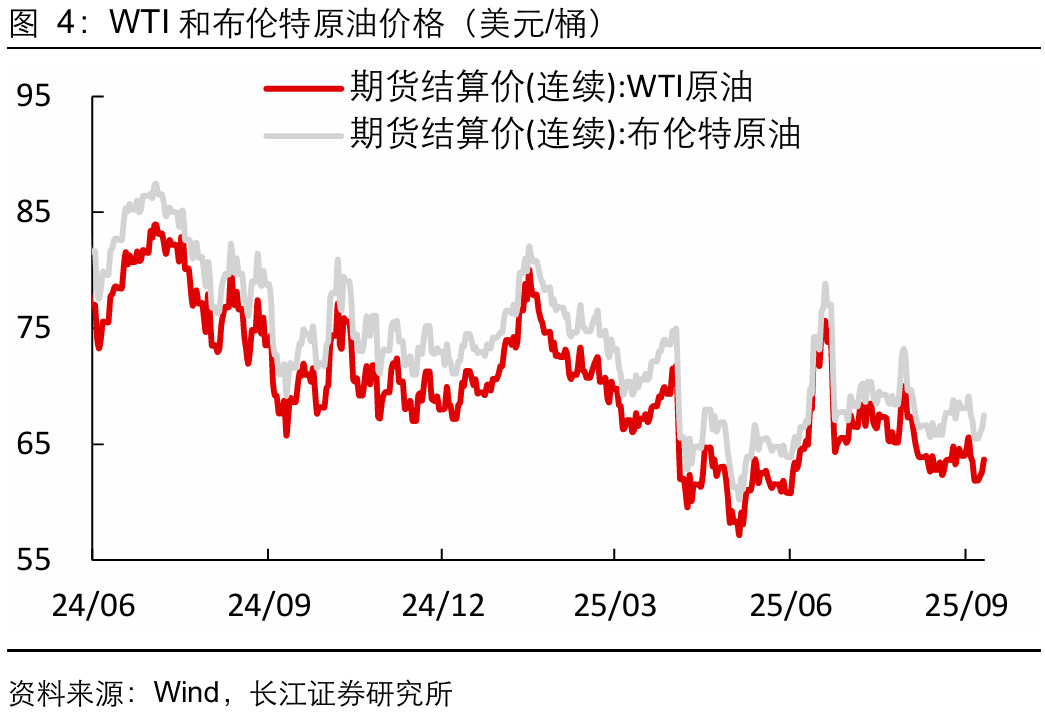

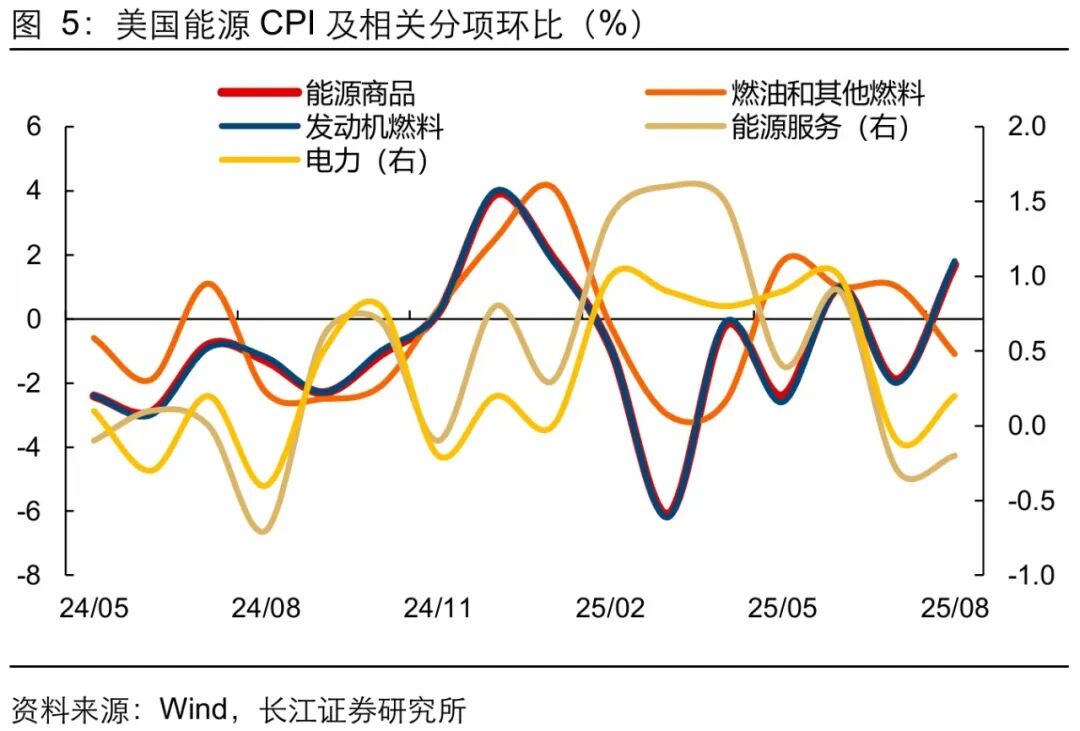

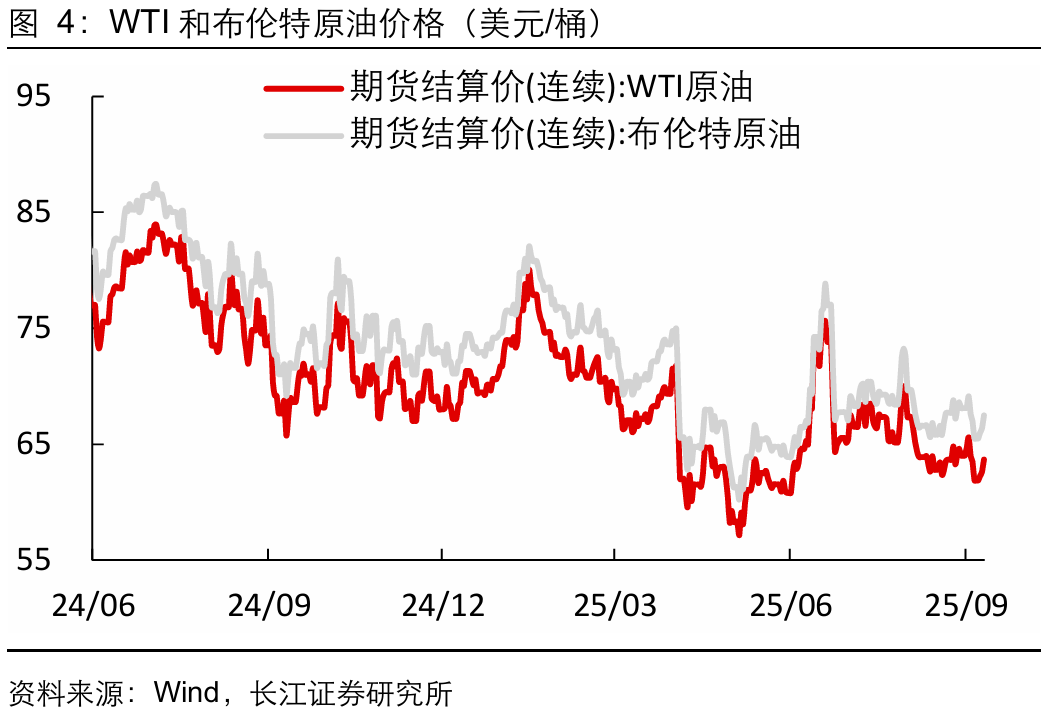

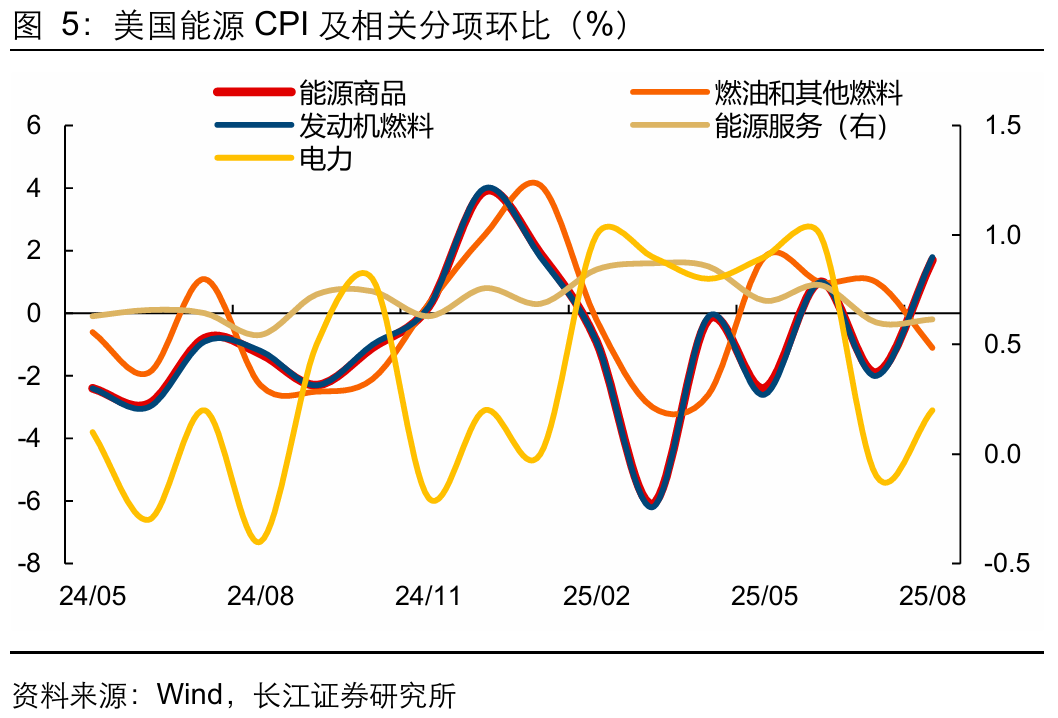

与此同时,能源CPI环比增速也上升明显,其中能源商品价格环比增速由负转正,能源服务价格环比降幅也有收窄,两者合计对8月整体CPI环比贡献0.05pct。

整体来看,8月食品和能源领域的通胀压力有所上升。但往前看,一方面,食品CPI的领先指标CRB食品现货指数指向年内美国食品通胀大概率保持温和上行;另一方面,能源CPI方面,考虑到OPEC+增产路径明确,预计能源价格上行空间也将受限,总的来说,年内食品和能源通胀大概率维持温和。

关税影响显现服装价格上涨,核心商品通胀压力上升

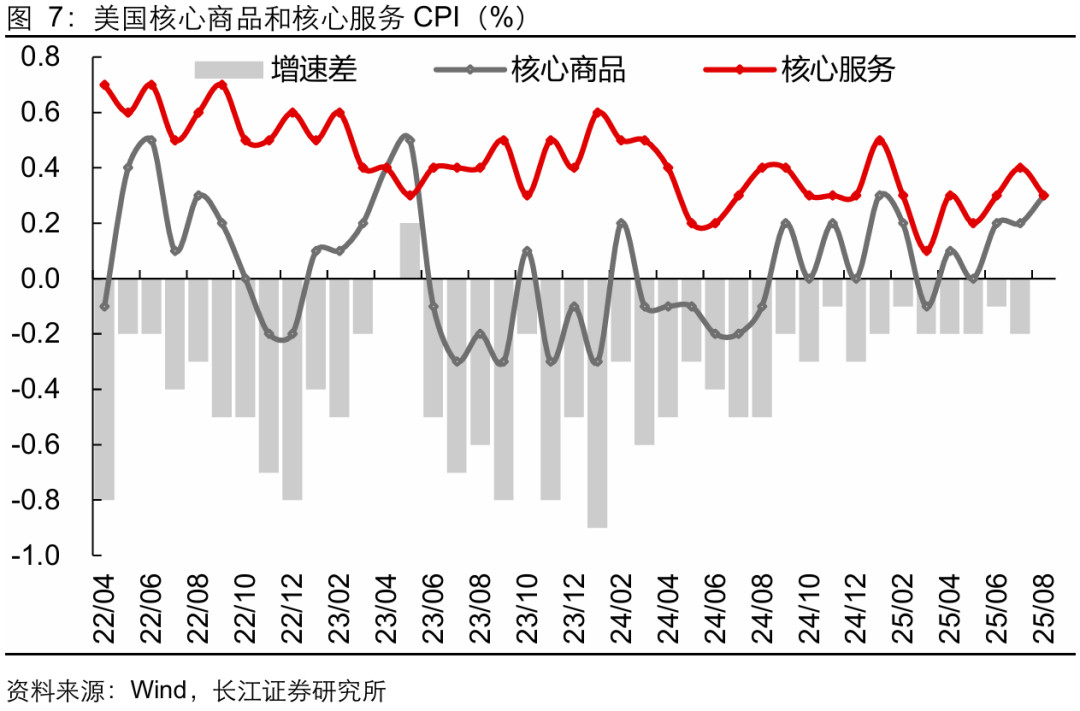

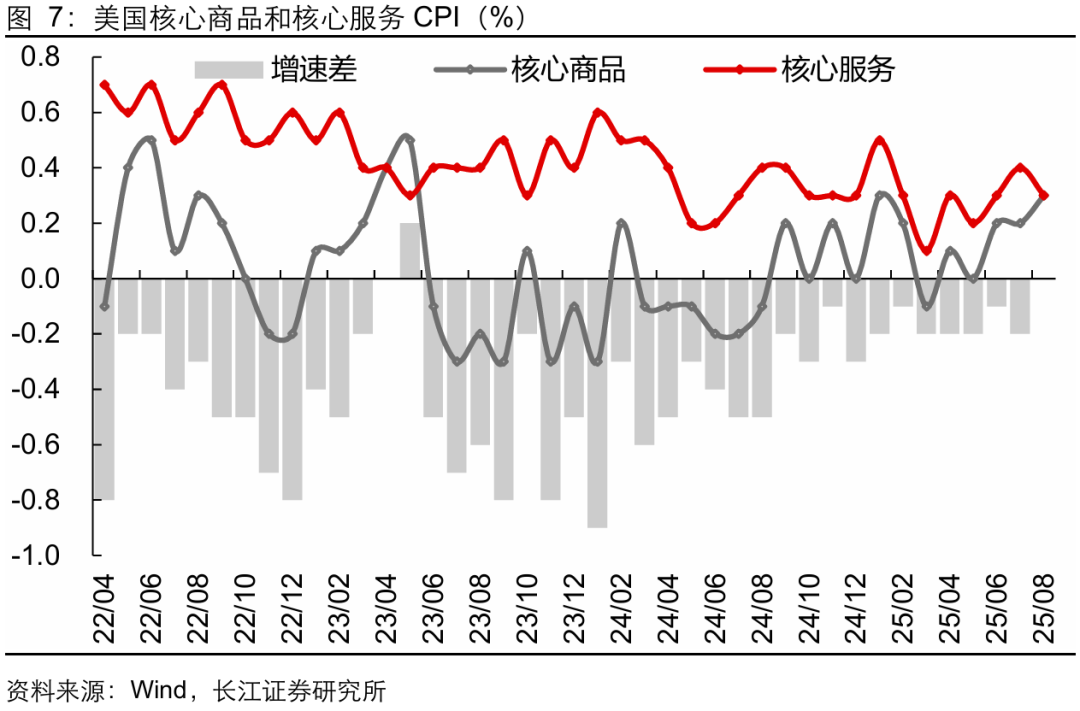

8月美国核心商品CPI环比增速升至0.3%,且主要分项的CPI环比增速普遍上行,指向关税影响逐渐显现,核心商品通胀压力上升。

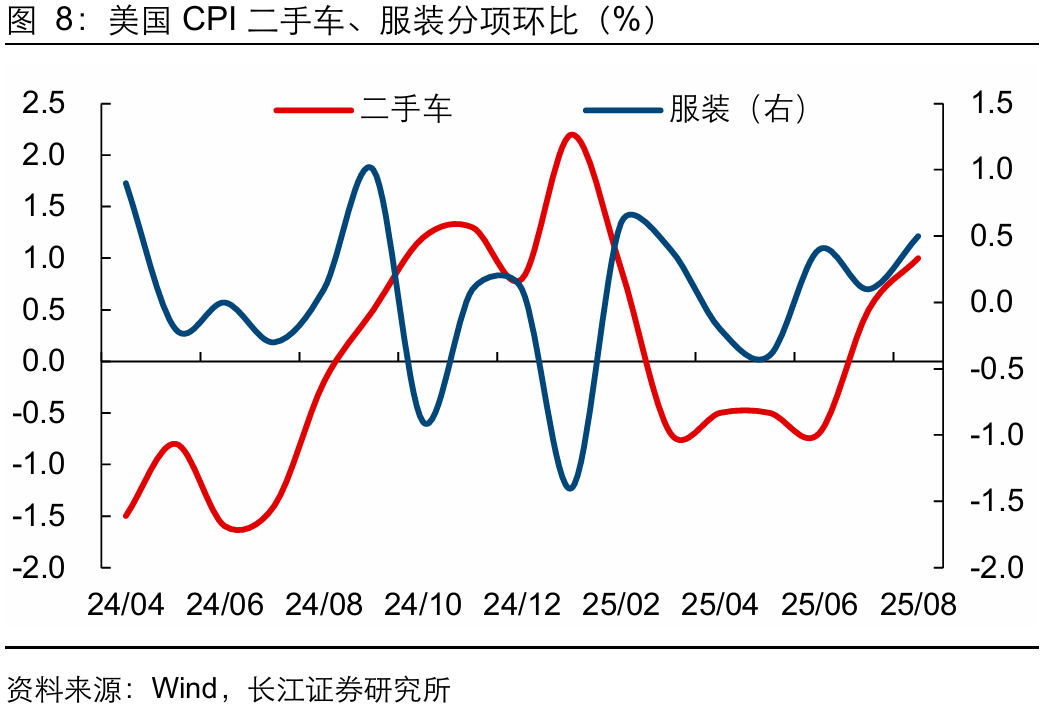

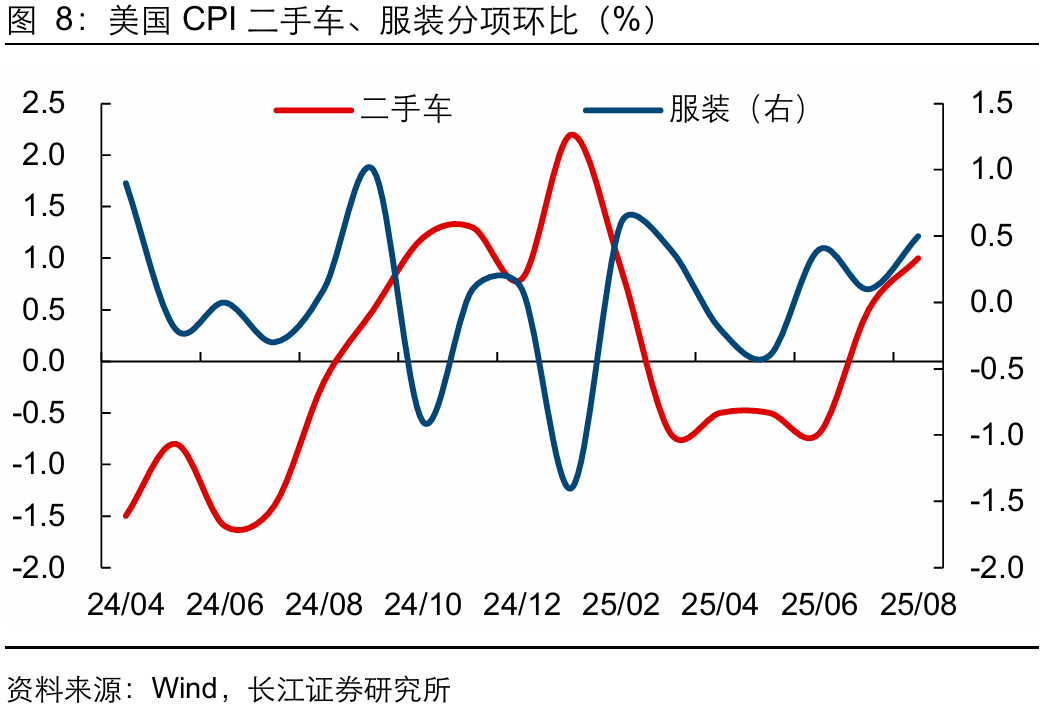

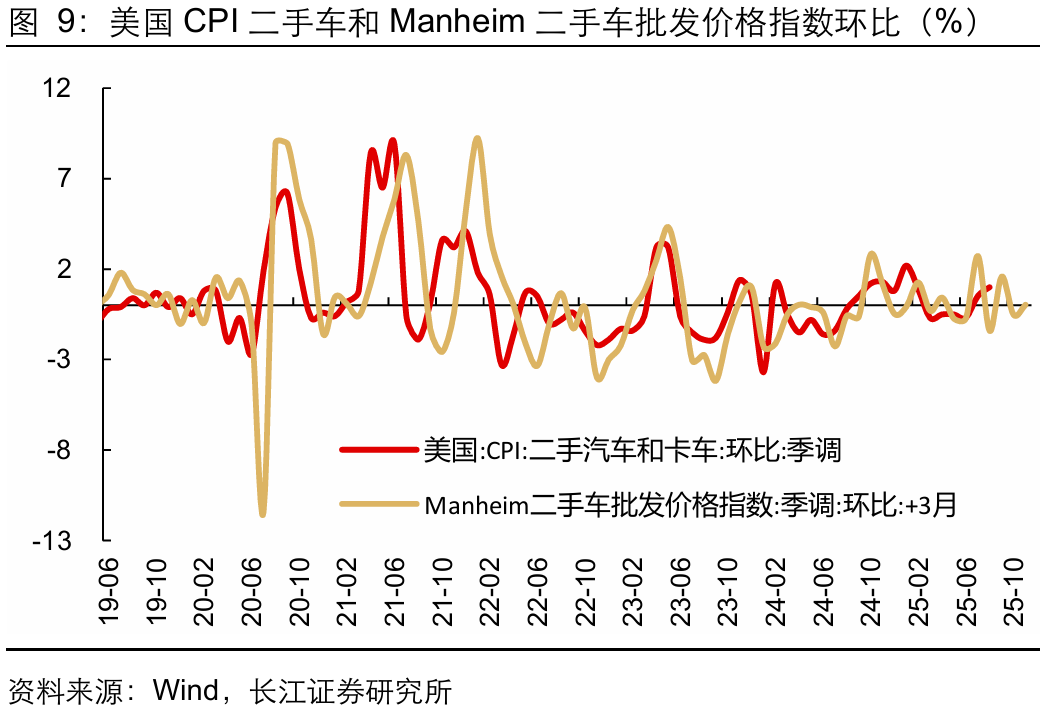

具体来看,1)服装CPI环比增速升至0.5%,贡献8月整体CPI涨幅0.01pct;2)汽车方面,新车CPI环比增速升至0.3%,二手车CPI环比增速涨幅更大,录得1.0%,二者合计贡献8月整体CPI涨幅0.04pct。

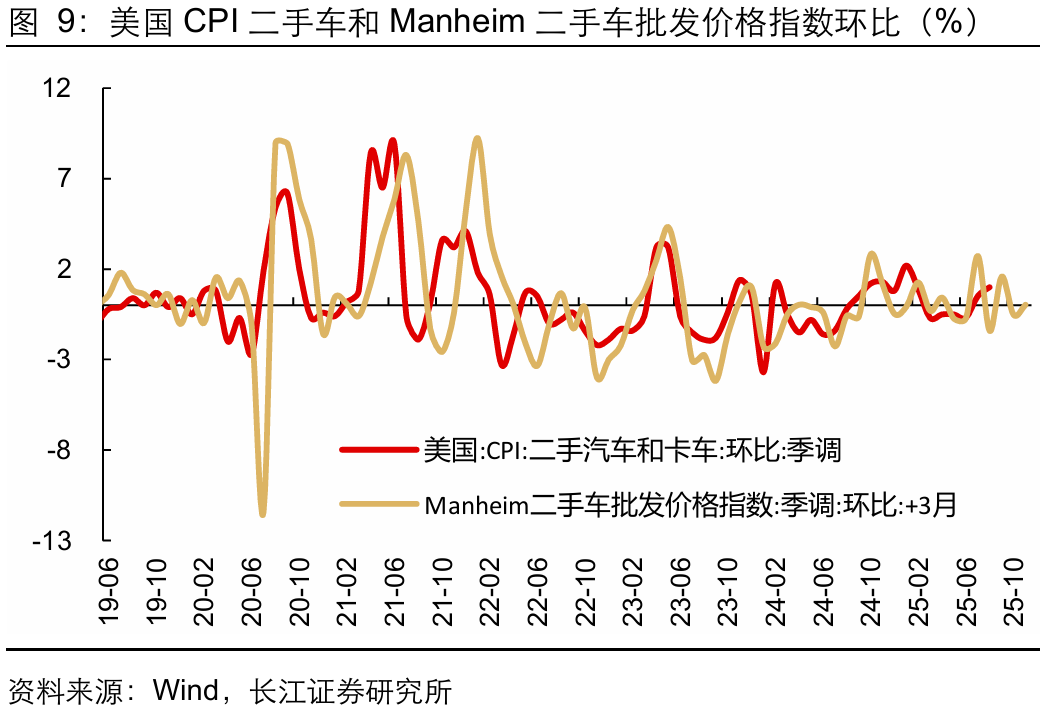

总体来看,核心商品通胀中汽车、服装环比增速均上行。其中,二手车CPI的领先指标,Manheim二手车批发价格指数显示年内二手车价格环比增速大概率温和下行,但需要尤其注意的是,服装价格的上涨或主要源于关税影响,指向关税对通胀的影响开始逐步显现,年内核心商品通胀压力上升。

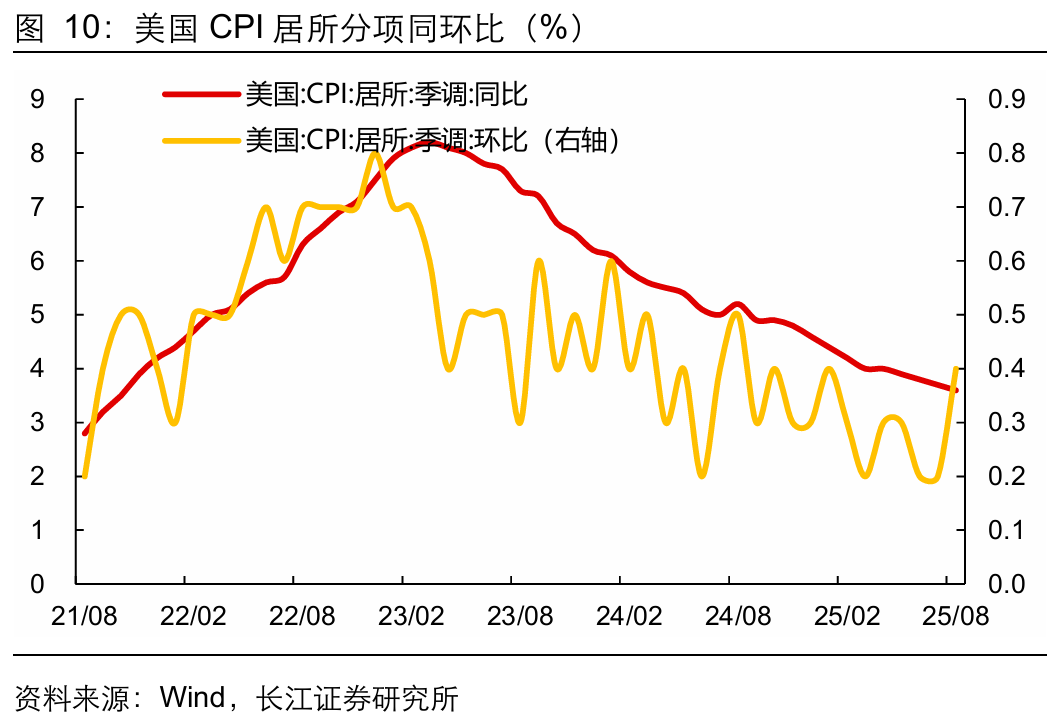

住房通胀回升,但核心服务通胀压力有限

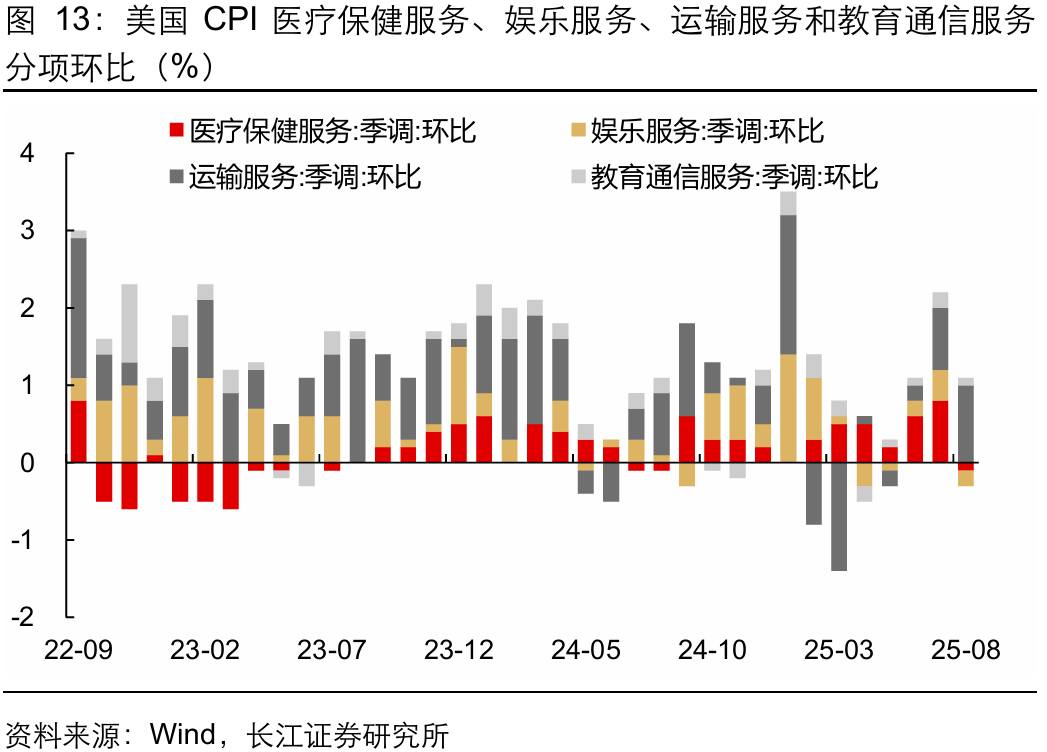

8月美国核心服务CPI环比增速回落至0.3%,拉动8月CPI上涨0.18pct。

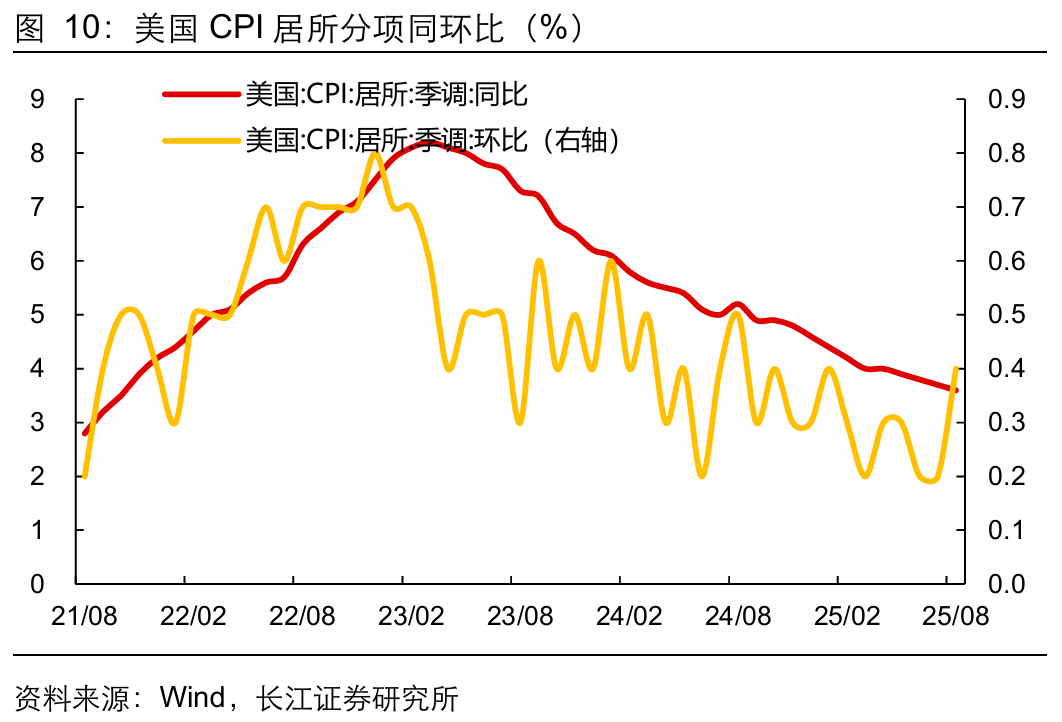

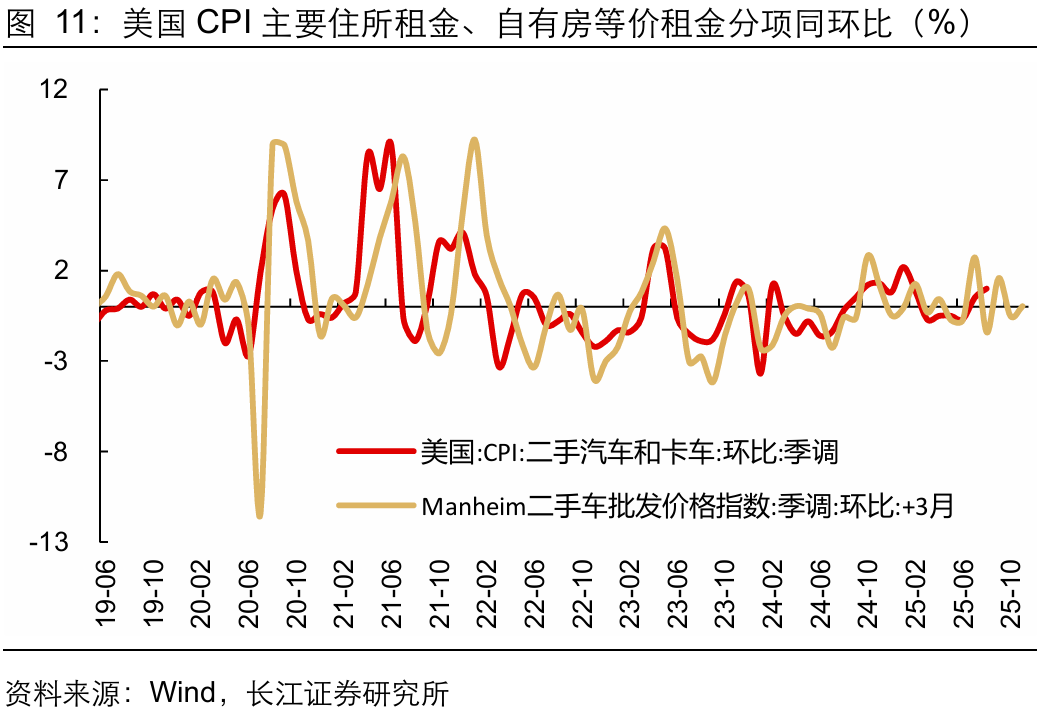

结构上来看,住房通胀仍是主要贡献项,其CPI环比增速升至0.4%,贡献8月CPI涨幅0.14pct。其中,主要住所租金CPI环比增速持平、自有房等价租金CPI环比增速有所上升。

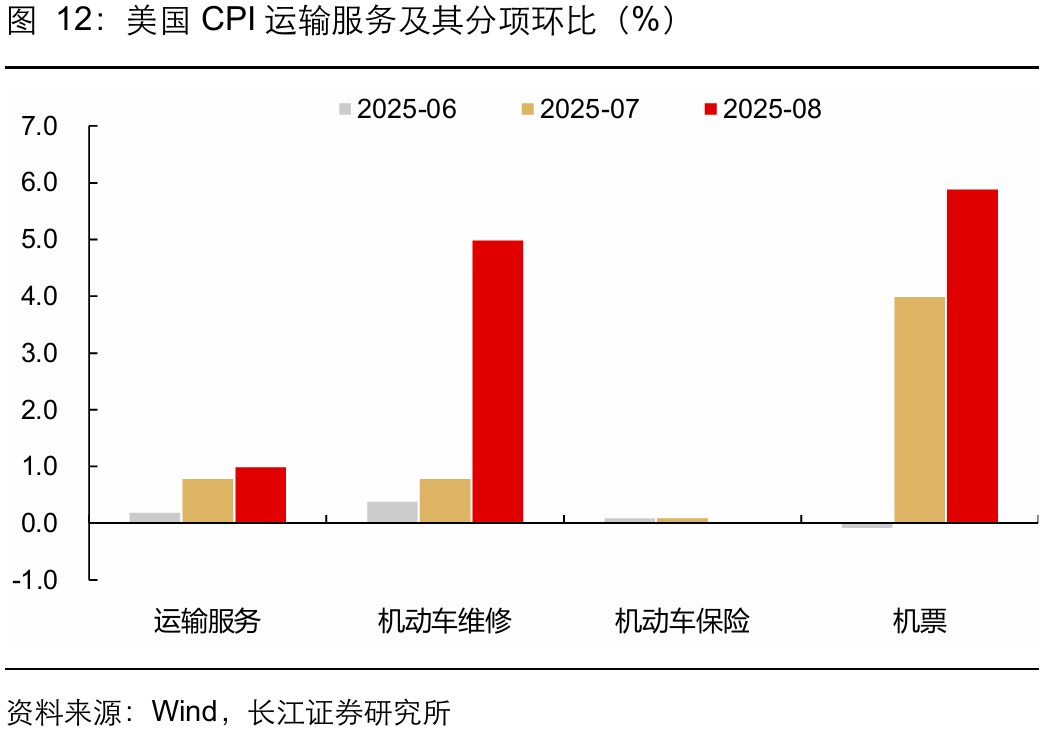

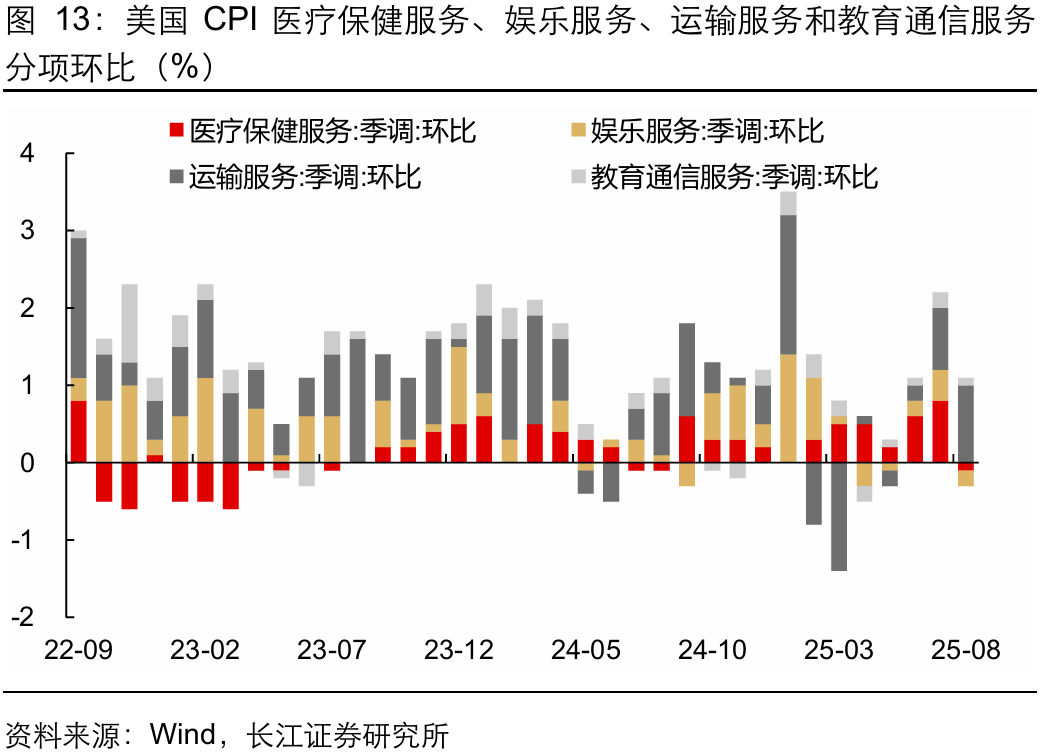

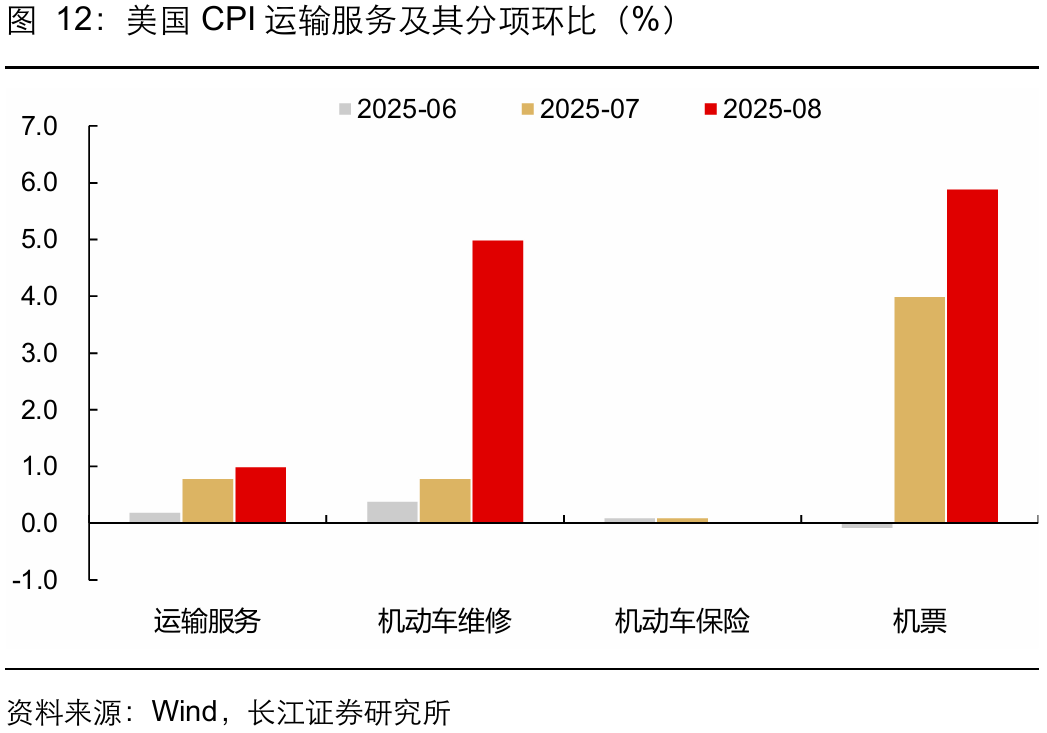

住房分项外,主要核心服务分项CPI环比增速多数回落,仅运输服务CPI环比增速回升,这主要源于机票、机动车维修价格的增长,贡献8月CPI涨幅0.06pct。

综合而言,美国住房通胀有所回升,但其他分项普遍回落,且领先指标Zillow租金指数指向年内住房通胀环比大概率下行,美国核心服务通胀压力有限。

通胀延续温和,年内降息预期强化

总体来看,8月美国通胀数据延续温和,关税影响逐渐显现,核心商品通胀压力上升,但无碍降息,核心服务通胀压力也相对有限。

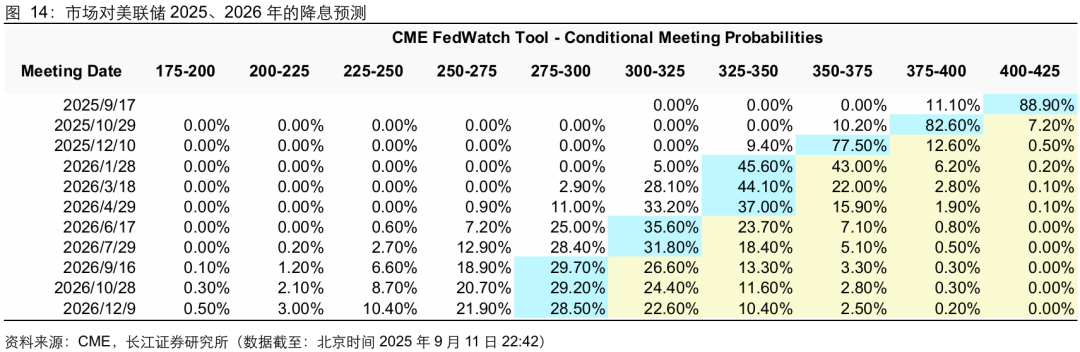

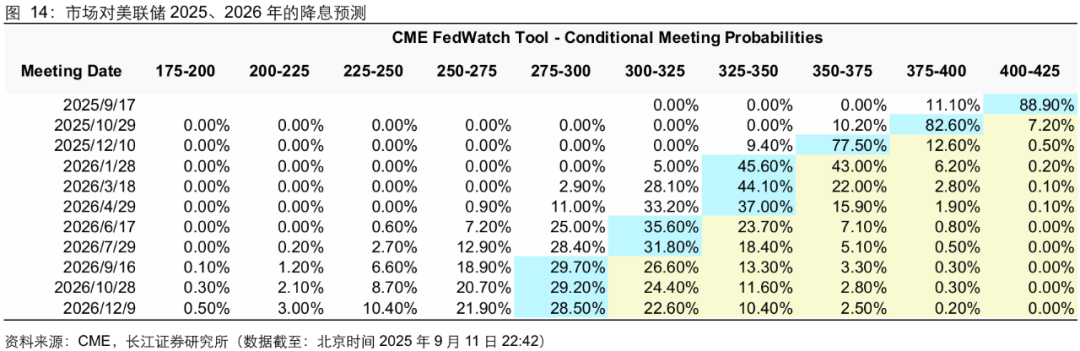

数据公布后,市场对美联储9月降息的预期变化不大,但加强了对10月、12月降息的预期:1)CME数据来看,10月、12月降息概率较一天前分别上升10.9%、13.5%;2)资产价格方面,美元指数走弱、美债利率下行、美股走强。

往前看,我们认为:

1)短期内,美国“就业走弱,通胀温和”的特征不变,美联储9月降息基本确定,且降息幅度大概率为25BP;

2)进入四季度后,就业市场的下行风险较为确定,关税对通胀的传导较为温和,10月大概率再降息1次;至12月,关税对通胀的影响预计基本反映,美联储或将视就业表现决定是否继续降息。

风险提示

美国通胀存在超预期的可能性:2025年8月,美国通胀仍然延续温和。但8月初美国“对等关税”生效,关税水平有所上升,美国二次通胀风险未消,而通胀反弹将成为美联储降息的阻碍因素。

研究报告信息

证券研究报告:通胀反弹,但无碍降息——美国8月CPI数据点评 ]article_adlist-->对外发布时间:2025-09-12

研究发布机构:长江证券研究所

参与人员信息:

于博 SAC编号:S0490520090001 SFC:BUX667 邮箱:yubo1@cjsc.com.cn

敬成宇 邮箱:jingcy@cjsc.com.cn

相关链接2025-8-13 | 通胀温和,无碍降息——7月美国CPI数据点评(长江宏观 于博 敬成宇)

2025-07-16|通胀如期回升,美联储或继续观望——美国6月CPI数据点评(长江宏观 于博 等)

2025-06-13|通胀再降温,美联储决策空间充足——美国5月CPI数据点评(长江宏观 于博 等)

2025-06-07|就业韧性,令美联储仍可“按兵不动”——5月美国非农就业数据点评(长江宏观 于博 等)

2025-05-14|通胀温和降温,降息更为从容——美国4月CPI数据点评(长江宏观 于博 等)

2025-05-08 | 滞与胀谁先到来?2025年5月美联储议息会议点评(长江宏观 于博 等)

2025-4-11 | 通胀回落,近忧可缓远虑未消——美国3月CPI数据点评(长江宏观 于博 等)

2025-06-07|就业韧性,令美联储仍可“按兵不动”——5月美国非农就业数据点评(长江宏观 于博 等)

2025-3-13 | 通胀回落,缓慢降温预期强化——美国2月CPI数据点评(长江宏观 于博 等)

2025-2-13 | 超预期的通胀,更鹰派的降息——美国1月CPI数据点评(长江宏观 于博 等)

2025-1-16 | 核心通胀回落,但通胀利剑仍高悬——美国12月CPI数据点评(长江宏观 于博 等)

2024-12-12 | 通胀如期回升,不碍12月降息——美国11月CPI数据点评(长江宏观 于博 等)

2024-11-14 | 通胀继续踉跄,降息更为谨慎——美国10月CPI数据点评(长江宏观 于博 等)

2024-10-11 | 通胀反弹的隐忧:服务未平商品又起——美国9月CPI数据点评(长江宏观 于博 等)

2024-9-12 | 通胀表现指向25BP的降息幅度——美国8月CPI数据点评(长江宏观 于博 等)

2024-8-15 | 平淡的通胀,微摆的预期——美国7月CPI数据点评(长江宏观 于博 等)

2024-7-12 | 通胀连续改善:油和车的功劳——美国6月CPI数据点评(长江宏观 于博 等)

]article_adlist-->2024-06-13 | 通胀报喜:降息真的更近了吗?——美国5月CPI数据点评(长江宏观 于博 等)2024-05-16 | 通胀合意:迎接降息信心回归——美国4月CPI数据点评(长江宏观 于博 等)

2024-04-11 | 预期正在起变化:警惕强势美元归来——美国3月CPI数据点评(长江宏观 于博 等)

]article_adlist-->2024-03-13丨通胀顽固,降息预期再落空?——美国2月CPI数据点评(长江宏观 于博 等) ]article_adlist-->评级说明及声明

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

正规配资炒股提示:文章来自网络,不代表本站观点。